LES CRISES VS LES MARCHÉS FINANCIERS

AH

Publié le 20 juillet 2022

par Alexandre Hottiaux

Bénéficiez d'un bilan patrimonial 100% gratuit !

Publié le 20 juillet 2022

par Alexandre Hottiaux

LES CRISES VS LES MARCHÉS FINANCIERS

En ces temps incertains, il est important d'apporter une analyse pragmatique de la situation. L’objectif de cet édito est de vous donner quelques clés essentielles de la gestion financière lors de crise comme celle que nous connaissons actuellement.

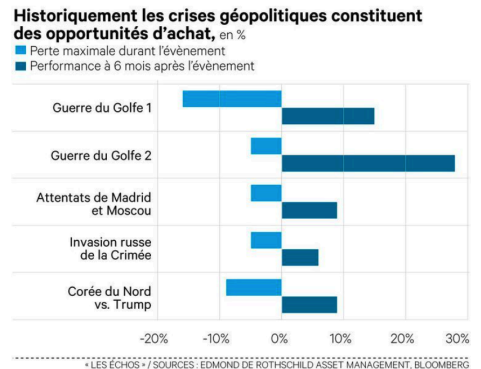

Vous trouverez ci-après des données établies par Les Échos, Edmond de Rothschild et Bloomberg concernant les crises géopolitiques depuis la 1ère Guerre du Golfe en corrélation avec les marchés financiers.

Lors de la crise sanitaire de la COVID19, les marchés ont chuté de près de 40%. Alors que la plupart des investisseurs revendaient massivement leurs titres, j’ai fortement conseillé à mes clients de continuer à investir en suivant cette règle de de gestion pro-active « acheter la panique et vendre l’euphorie ».

Ci-dessous, je vous partage quelques règles essentielles à suivre en stratégie d'investissement :

Chaque classe d’actifs est différente, par exemple les actions d’entreprise ne sont pas identiques à l’immobilier. Ils n’ont pas les mêmes horizons de placement recommandés. Je vous invite à consulter le lien ci-après de l’Autorité des Marchés Financiers.

La valorisation d’un actif évolue à la hausse et à la baisse. Les données historiques démontrent globalement un mouvement haussier sur le long-terme. En effet, les entreprises génèrent des bénéfices, les terrains sont de plus en plus prisés et/ou les biens immobiliers génèrent des loyers qui se revalorisent.

Les sciences économiques avec l’étude des cycles économiques (Kitchin, Juglar, Kuznets, Kondratiev) permettent d’estimer que la volatilité (fluctuation du prix) devient négligeable sur une durée supérieure à un cycle de marché d'un type d'actif (cf: courbe d’un cycle économique).

Les études réalisées par Bertrand Jacquillat et Jacques Hamon démontrent qu’entre 1900 et 2013, les marchés financiers ont gagné en moyenne 5,4% par an sur 113 années de cotation boursière. Ainsi, que vous achetiez au meilleur prix ou très cher, vous vous assurez de revendre au prix d’achat si votre horizon de placement est lointain.

Donc investir sur une longue durée réduit votre risque de perte. Dans le cas inverse, la spéculation (achat et vente rapide afin d’encaisser un gain instantané) est rarement une bonne idée. En effet, la maîtrise des risques sur du court terme exige des opérations quotidiennes et des connaissances économiques, financières et techniques pointues.

La règle d’or de la gestion de patrimoine est la diversification. L’erreur la plus commune et la plus « grosse » qu’un investisseur puisse faire est d’acheter des titres Renault parce qu’il roule en Renault ou d’acquérir des titres de la Société Générale parce qu’il travaille au sein de la banque (notamment motivé par l’abondement de l’employeur…).

En effet, dans ce cas, cela signifie de mettre une grosse partie de son capital sur quelques actions d’entreprise ou sur un seul bien immobilier. Vous vous exposez donc à un risque très important. Imaginez que l’entreprise en question fasse faillite ou que votre logement soit incendié ?

En multipliant les investissements, vous lissez la performance dans le temps et réduisez le risque global. Mais attention à ne pas trop diversifier, car mécaniquement vous tendrez vers une performance globale de plus en plus moyenne, voire nulle…

Il est recommandé de détenir des actifs de qualité avec des perspectives durables en corrélation avec son horizon de placement.

Exemple :

Les marchés financiers et immobiliers restent efficients sur le long terme. Il est donc préférable d’éviter de se faire piéger par l’appel de la spéculation. Parfois ça fonctionne, mais dans 90% des cas, cela ne fonctionne pas pour le particulier lambda.

Mais du coup, quelle est la meilleure solution ? Rester humble sur le fait que personne n’a de boule de cristal quant à l’avenir et au meilleur moment pour investir ou pour désinvestir. En investissant régulièrement et de manière progressive, l’achat des titres se fait à des valeurs différentes :

Si les marchés baissent, le prix d’achat du titre est moins cher (décote). Si les marchés montent, l’encours est revalorisé (plus-value).

Ci-dessous, un exemple :

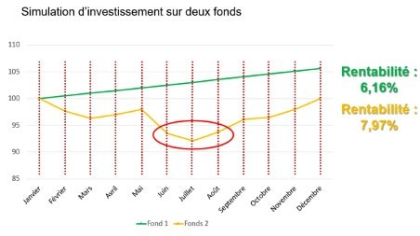

Vous détenez une somme d’argent et vous devez la placer entièrement sur l'un des deux fonds.

Voici le fonds n°1 en vert et le fonds n°2 en jaune.

Le réflexe serait de se dire que le fonds vert est forcément plus rentable car il augmente plus que le jaune. Cette stratégie est vraie uniquement si vous investissez toute la somme en janvier. Cependant, si vous étalez la somme sur 12 mensualités, c’est le fonds jaune qui est le plus rentable.

En effet, le versement de juillet sera revalorisé de plus de 10% en 5 mois ! Cette méthode d’investissement est particulièrement efficace lorsque les marchés baissent ou stagnent.

En théorie, cela paraît simple, mais dans la pratique, c’est plus compliqué. Car si les marchés montent ? Vous voudrez prendre part à la hausse et augmenter vos versements. Si les marchés chutent ? Vous voudrez stopper les versements ou pire : tout désinvestir.

Si nous analysons la crise géopolitique actuelle, le risque 0 concernant un conflit mondialisé, nucléarisé, n’existe pas… Cependant, il est plus probable se diriger vers une situation de guerre froide… La stratégie des Occidentaux est d’endiguer la Russie comme c’était le cas dans les années 50, 60 et 70.

C’est sûrement la règle la plus compliquée à respecter. Connaissez-vous l’adage : « acheter au son du canon et vendre au son du clairon » ? Dit autrement, c'est être contrariant. Acheter lorsque tout le monde vend et vendre lorsque tout le monde achète (ou du moins acheter moins ou ne pas acheter).

Je vous ramène à ce qui est écrit plus haut :

« Lors de la crise sanitaire de la COVID19, les marchés ont chuté de près de 40%. Alors que la plupart des investisseurs revendaient massivement leurs titres, j’ai fortement conseillé à mes clients de continuer à investir en suivant une des règles principales de la gestion d’actif « acheter la panique et vendre l’euphorie ». »

En février 2022, l’inflation s’élève à 3,6% en France. L’Insee prévoit une inflation pour 2022 de 3% à 3,5% et cela pourrait se prolonger. Quelle signification pour les placements ?

Si vous prenez l’exemple du livret A qui rapporte 1%, face à l’inflation qui est de 3%, vous avez une dévalorisation de 2%, donc une perte de valeur. Il est donc préférable de garder uniquement son épargne de précaution sur des supports comme le livret A ou des fonds euros (garantie) avec des rendements inférieurs à l’inflation certes, mais disponible à tout moment, et de placer son épargne (financer des projets ou préparation de la retraite par exemple) sur des supports avec des actifs dont les objectifs de performances sont supérieures à l'inflation.

Je porte toute votre attention sur l’application de ces règles simples et de ne pas se laisser submerger par les émotions et les mouvements de foule. La gestion de patrimoine se base à la fois sur des principes économiques, des règles mathématiques, des analyses techniques et une certaine rigueur.

Conclusion :

Actuellement, l’escalade des tensions nucléaires laisse perplexe… Et malheureusement, la stratégie de la peur fonctionne très bien sur l’humain depuis la nuit des temps…

Mais s’il n’y a pas de conflit mondial… C'est l'inflation qui sera la variable la plus importante à surveiller.

Les perspectives d’inflation seront potentiellement plus ou moins équivalentes à celle des années 50, 60, 70… Donc ne pas placer, ne pas investir et attendre la fin du conflit revient à suivre uniquement le tourbillon émotionnel des investisseurs non avertis et louper des opportunités d'investissement.

Warren Buffet a dit une chose intéressante dans l'une de ces lettres aux investisseurs durant la crise des subprimes de 2008 pour montrer l'importance de garder son sang froid et d'être accompagné par des professionnels :

"C'est quand la mer se retire que l'on voit ceux qui se baignent nus."

Pour examiner votre commentaire, nous sommes amenés à traiter vos données personnelles. Pour plus d'informations, consultez notre Politique de confidentialité.

Perlib est un courtier en assurances agréé par l'ORIAS N°21 002 727